最初に注意

「投資する余裕があったら誰も生活に苦労せんわ!!」と憤る方がいればこの記事は読まないで下さい

投資家の心構えについて

ここ一年ほど前から相変わらず無気力無関心で怠惰な生活なのだが、カネの計算になると俄然モチベーションが上がる。その理由は、現時点で投資が成功しているからヾ(´∀`)。もちろん逆なら地獄だけど。(;`ー´)

さて、取るに足りない資金で遊んでるレベルでも自分は「投資家」なのか ??

10年近く前からは少なくとも現金・銀行預金一辺倒ではないので、そう名乗っても良いのかも。

一応調べてみよう。今回はGoogle ではなくCopilot(コパイロット/MicrosoftのAI) に聞いてみた。

元ネタは似たようなもんだろうし、たぶん合ってるだろう。

投資家とは、事業や不動産、外貨などに投資して資金を運用し、利益を得ようとする人のことを指します。投資の目的は第一に配当や値上がりによる継続的な利益を得ることですが、ベンチャー企業等に投資して経営に参画することもあります。なお、投資家は長期的な利益を期待する人であるのに対し、短期的な利益を期待する人を「投機家」と呼び、投資家とは明確に区別されます。

投資家は、投資の対象や規模によって以下のように分類されます

- 個人投資家: 個人で小口の投資を行っている人々で、自身の資産を運用しています。

- 機関投資家: 銀行、信託銀行、生命保険会社、損害保険会社、年金基金などの法人の大口投資家で、他者から委託された資金を運用しています。

- 以下省略

すると自分は投資家で間違いないが小口なので「個人投資家」か。ま、利益が出ている今は気分は悪くない。

単に自分自身に対する承認欲求で納得しているだけに過ぎないのだが、投資家を自負するなら「ポートフォリオ」構築をまじめに考えなければならないだろう。

慣れないと何となくイヤな言葉だが「計画的な資産分散管理」の方が分かりやすいな。

今年になってまじめに考え始めたの契機はやはりNISAの出現である。投資信託は全部NISAにぶち込みたいと考えても、そうはいかない仕組みになっているので地道な努力が必要。

つい最近までの自分を含め投資習慣がない一般国民の安全を考慮してくれていると善意に解釈すべきか。

“ポートフォリオ”なんて言葉は自分には関係ないと思っていた

約10年弱の投資経験を経た保有資産は現預金の他に複数の株式投資信託と”金”である。※クルマと自宅は対象外

各商品は金融資産として一応分散は出来ているのだが、行き当たりばったりの気分でテキトーに買っていたら結果的にこうなったというだけ。ちなみに、数年かけて不良商品を処分した結果、所有資産すべてが130%~240%という利益を生み出してくれている。※この場合100%が元値

ただし”富裕層”とうそぶくにはまったく足りない絶対額なので今後はより慎重にならざるを得ない。(;`ー´)

深く考えていなかったため、現状では各資産の配分はバランスが良くない。

何も考えず「ひふみ投信に預けておけば安心」とは行かなくなって来たのだ。※最近成績好調だけど

そもそも人生の残り時間も見えてきている中、真剣にポートフォリオなるものに取り組まねばならない。新たな趣味にもアタマの体操にもなるし、何たってカネのネタである。飽きることはないはず。(;`ー´)

今のような絶好調の金融相場が永遠に続くはずがないし、いつ暴落が起きても不思議ではないだろう。

万が一の暴落に遭遇してパニック脳に陥らないよう、当面は投資総額60:現金40が適正比率と考えている。

とすると現在は現金比率がかなり低くなってしまっているので調整しなければならない。

これはカンタン。利益に課税される特定口座であり、信託報酬が相対的に高い投資信託の解約である。

あとは数年かけて慎重に順次NISAに移行てしけば良いだけなのだが・・・

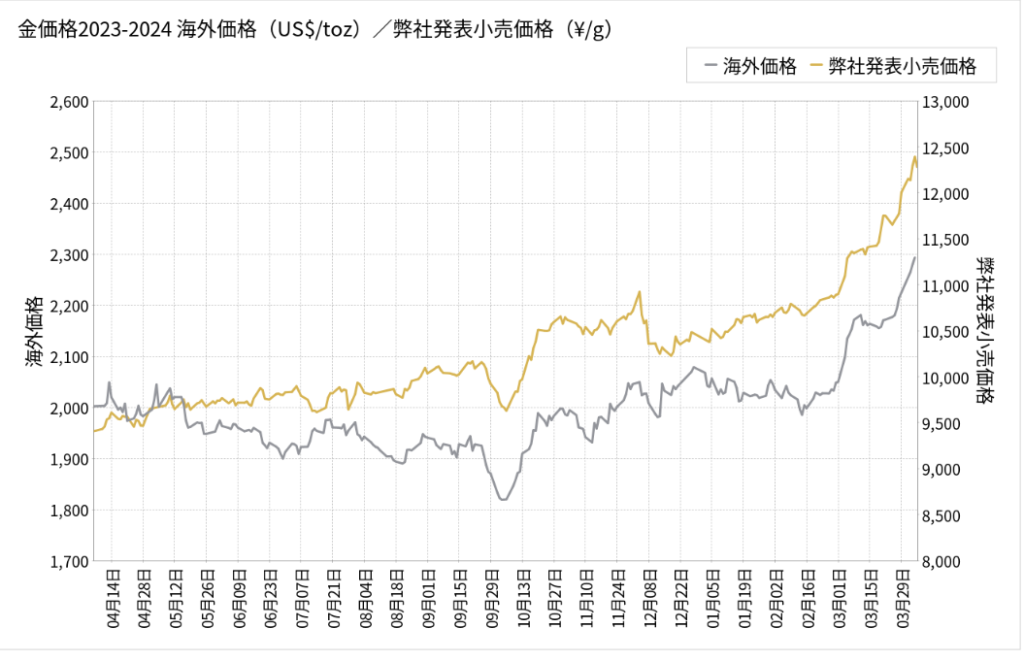

それにしても、金相場も手が付けられない状況になってるな・・・アセアセばっかりや(;`ー´)

※三菱マテリアルのレポートより引用

しばらく見てなかったが「マジか??」こっちも株式相場のように過去最高値を更新し続けている。(;`ー´)

控えめに保有している身としてはめでたいが、昨今は株式相場と連動してしまっているかのようで、

これではリスクヘッジ(分散)投資になっていない。

こまったもんや・・・様子みるしかないか。株式が暴落した時に持ちこたえてくれるんやろな(`・ω・´)

投資の儲け(利益)とは

投資もビジネスも、儲けを得るには「安値で買って高値で売る」に尽きる。以上、終わり。( ´・ω・`)

なお、数値上利益が出ていてもある時点で換金(解約)しなければ何の価値も生まないことも事実。

さて。株式投資信託商品には「基準価格」が存在し、毎日変動している。その予測はどんなエキスパートであろうが100%的中にはならない。そして個人投資家の鉄則は、売買後頻繁に相場をみないことが大切。

多くの場合、解約した翌日から基準価額が上昇または買った翌日から下落するだろうが、そんなのはシロートなんだから当たり前の自己責任と自覚していれば良いのだ。

どうせ相場を読めないシロートの売買は運次第という冷徹な事実がすべてではあるが、自分にとって十分な利益が出ている時点で売却(現金化または移転)すれば、少なくとも損を被る心配はない。

損益は (売却時の基準価額 – 購入時の基準価額) ✕ 口数 で算出される。※保有期間は関係がない

※口数とは購入時に投資金額と基準価額から算出された最小単位数で、途中売買しなければ一定

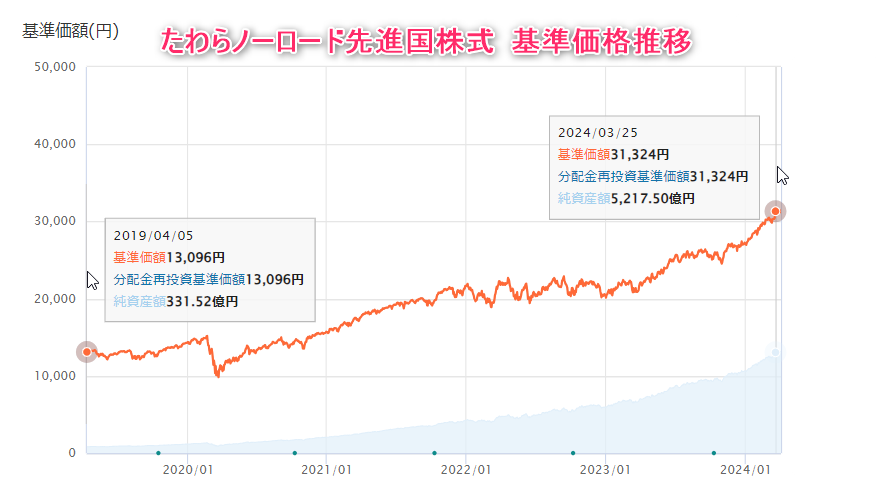

たわらノーロード先進国株式のパフォーマンス

当面の悩みのタネが優等生の「たわらノーロード」君。有名な米国株式(S&P500)に匹敵する成績である。

イメージ的にはアクティブだったが、立派なインデックスファンドらしい。

- たわらノーロード先進国株式は、信託報酬が業界最低水準となっており、長期の資産形成を目的とする投資家に適しています

- たわらノーロード先進国株式は、株式や債券、REITにも分散投資ができるバランスファンドを含む豊富なラインナップを提供しています

- たわらノーロードは個人投資家から専門家まで好評価を受けており、一部のファンドはモーニングスター・ファンド・アワードで最優秀ファンド賞を受賞しています1.

良く考えてみたらば、超一級のプロのファンドマネジャーが分散投資してくれているわけだから、優秀な投資信託そのものが立派なポートフォリオでもある、といえるのかもしれない。

停滞期が約1年間あったが我慢したかいがあり、基準価額が5年間で240%という素晴らしい成績。

あまりに優秀過ぎていつまで待っても上昇ペースが落ちないし解約のタイミングがつかめない。

NISA口座でないため、発生利益の20%がムダ(徴税)になる。早く解約・NISA移管したいのだけど。(;`ー´)

コメント